|

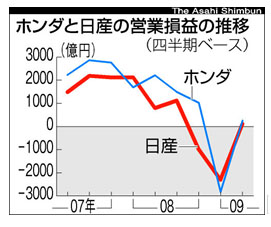

4〜6月  ホンダと日産自動車が29日発表した09年4〜6月期連結決算は、巨額赤字を計上した1〜3月期から一転、本業のもうけを示す営業利益がそろって黒字となった。各国の販売奨励策による新車販売の下支えや、コスト削減が功を奏した。ただ、日米欧では販売不振が続いており、先行きは不透明なままだ。

ホンダと日産自動車が29日発表した09年4〜6月期連結決算は、巨額赤字を計上した1〜3月期から一転、本業のもうけを示す営業利益がそろって黒字となった。各国の販売奨励策による新車販売の下支えや、コスト削減が功を奏した。ただ、日米欧では販売不振が続いており、先行きは不透明なままだ。 1〜3月期は2830億円の営業赤字だったホンダ。4〜6月期は売上高が前年同期比30.2%減の2兆22億円、営業利益は88.0%減の251億円となった。エコカー減税などが新型ハイブリッド車インサイトなどの販売を後押しし、4〜6月期の国内販売台数が前年同期並みの12万8千台と堅調だったためだ。 これを受け、ホンダは09年度の国内販売計画を当初より8万台多い63万5千台に、世界販売計画も8万5千台多い329万5千台に設定。10年3月期の営業利益の見通しは、当初より600億円多い700億円に上方修正した。 一方、日産の4〜6月期は売上高が35.5%減の1兆5148億円、営業利益が85.5%減の116億円。1〜3月期の2304億円の営業赤字から黒字転換した。 世界販売台数は22.8%減ったが、在庫調整の進展で需要に応じた生産が可能になったことなどから「想定を上回る営業利益が得られた」(志賀俊之最高執行責任者)。ただ、為替変動による評価損181億円の計上などで純損益は165億円の赤字だった。 ホンダ、日産とも先行きは楽観できない。 ホンダは4〜6月期も四輪車事業に限れば213億円の赤字で、主力事業が立ち直ったわけではない。7〜9月期には営業損益が再び351億円の赤字に陥ると見込む。近藤広一副社長は「大きく黒字に転換するには、北米市場が回復しないといけない」と分析するが、09年度の北米販売計画は当初より5万台少ない130万台に下方修正した。 日産が成長を期待する中国事業も不透明な要因がある。合弁会社の広州工場を拡張し、中国の乗用車生産能力を12年までに年46万台から70万台に拡大する計画だが、中国の売れ筋は中小型車で、1台あたりの利幅は大きくない。「米国の不振を埋め合わせる利益をすぐに期待できない」(大手幹部)というわけだ。(大日向寛文、小暮哲夫) 《追記》 ☆本田技研工業情報「2009年度第1四半期 連結決算の概況」(ここをクリック) asahi.com.(2009-07-29) |