|

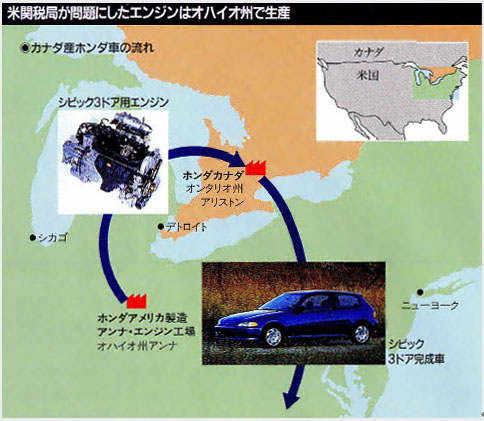

米加一体と思い込み現地化も過信、甘さ露呈 日経ビジネスは2009年10月に創刊40周年を迎えます。そのカウントダウン企画として、過去の記事の中から、人気シリーズ企画「誤算の研究」を毎日掲載していきます。企業戦略の現実は理論書の通りには進みません。戦略の本質は、むしろ誤算の中に隠れています。その後の成長を確実なものにした企業あり、再編の渦に巻き込まれて消滅した企業あり、ケーススタディーの対象は様々です。記事に描かれているのは過去の出来事とはいえ、時代を超えた企業経営の指針が読み取れるはずです。 * * * カナダ法人が生産し米国に輸出した「シビック」が、米加自由貿易協定の関税免除基準を満たしていないと結論が出た。米関税局の判断に疑問は残るが、本田の見通しの甘さも浮かび上がった。 米国時間の3月2日、本田技研工業は慌ただしい週明けを迎えた。ホンダ・カナダが米国に輸出した「シビック」の関税“追徴”問題で、米関税局が“クロ”の決定を下したからだ。 ホワイトハウスの東隣にある米財務省の関税局をホンダ・ノースアメリカの顧問弁護士が訪れたのはオフィスが開く午前9時ちょうどだった。担当者から分厚い監査レポートを受け取った弁護士は、車で5分もかからない事務所に戻り、待機中の本田関係者とリポートの分析を始めた。 結論に関して早くからクロの方向?幹部は「はめられた」と悔しがる しかし、リポートを細かく調べるまでもなく判断が“クロ”であることは分かっていた。というのも、監査の実務レベルの作業は2年前から行われており「その過程で関税局の感触をつかんでいた」(ホンダ・ノースアメリカの飯田治・執行副社長)からだ。「最終結論に意外感は全くなかった」(同)という。 本田がリポートの分析を進めている最中、関税局は素早く宣伝攻勢をかけた。カナダや日本の記者を締め出し、気心が知れた米国のマスコミ向けに、説明会を開いたのだ。 このような一方的な宣伝攻勢に反発した本田は午後2時、反論の記者会見をワシントンのナショナル・プレスクラブで開いた。関心の高さを反映し60人近い記者が集まった。 席上、本田側は関税局を厳しく批判、不服申し立てや国際貿易裁判所への提訴を含めた“全面戦争”を宣言した。問題がここまでこじれた背後には米政府内の複雑な政治力学と、本田の見通しの甘さがあった。 本田は北米で国境を挟んだ車種別分業体制を敷いている。「アコード」と「シビック」4ドアは、ホンダ・オブ・アメリカ・マニュファクチャリング(HAM)のオハイオ工場が担当。「シビック」3ドアはカナダのオンタリオ州アリストンにあるホンダ・カナダが組み立て、約8割を米国に輸出している。 関税局の監査対象になったのはこの「シビック」3ドアだ。米加自由貿易協定(FTA)が発効した1989年1月から翌年3月までの15カ月間に輸出した約9万台が、FTAの関税免除基準である現地調達率50%をクリアしていたかどうかが争点だ。 本田側の計算では現調率は69%に達し、軽く基準をクリアしていた。ところが、関税局が最終的に認めた「シビック」の現調率は46%にも満たなかった。評価に大きな差が出た最大の要因は、車両価格の10数%を占めるエンジンが現地調達と認められなかったからだ。  「シビック」3ドアのエンジンは、HAMのアンナ・エンジン工場(オハイオ州)が生産している。これをホンダ・カナダが輸入して、「シビック」3ドアに組み込み、米国に再輸出している。アンナ工場では鋳造、機械加工など製造工程の大部分を現地化しており、エンジン単体の現調率は、本田の計算では70%強に達する。 カナダ歳入庁はこのエンジンに対し、現調率50%を達成した米国産エンジンとのお墨付きを与えている。一方、米関税局は同じエンジンを米国産ではないと判断した。FTAが現調率の詳しい計算式を規定していないとはいえ、簡明な英語で書かれた条文の解釈が米加で180度違ったのは、まさに異常事態だ。 FTAは現調分に算入できる製造費を「加工費あるいは組み立て費」と表現している。ところが、別の条文に「直接製造費あるいは間接製造費のうち算入が合理的なもの」という記述がある。米関税局は、ほかの貿易関連法規の用語解釈を適用、加工コストと間接製造費の現調分への算入を大幅に制限した。 関税局の解釈をもとにして細則に従うと、エンジン部品の加工費(鋳造、機械加工)が現調分から除外されると同時に、従業員の教育訓練費や環境保全投資など間接製造費の算入も制約を受ける。弁護士出身のスコット・ウィットロックHAM執行副社長は「無理が多い細則」と言う。中立的な弁護士の間にも「薄氷を踏むような法解釈」と判断に疑問を投げかける声もある。 最終結論に至る手続きも本田を怒らせた。カナダは早々と細則を明らかにしたのに、米関税局はFTAに対する動きが鈍く、「シビック」の監査と並行して細則を詰めてきた。細則の内容が公になったのは1月末だった。その後、間髪を入れずに最終結論を出した。本田には新たな細則に基づくデータを提出したり反論する機会さえなかった。 しかも、結論に関しては早くから“クロ”の方向を固めていた節がある。監査が始まって間もない90年6月、関税局の係官が最終結論の内容を示唆する証言を既に議会で行っている。昨年6月にはニューヨーク・タイムズ紙に監査経過がリークされた。そして無理が多い解釈と荒っぽい監査手続き。本田のある幹部は「はめられた」と悔しがる。 「それぞれの役所が職責を果たそうとしただけ」とも ではだれがどのような意図で本田を「はめた」のか。「日本メーカーに現調率アップを強いるのが米国の目的」とか「関税免除になる現調率を50%から60%に引き上げるための米国の示威行動」など憶測は尽きない。 ただ、米国を主語とした“陰謀説”には、実態にそぐわない部分が少なくない。日本メーカーの現調率アップを狙ったにしては回りくどい方法だし、カナダを怒らせては基準見直しは遠のく。 現地の見方はもっと冷静だ。本田関係者の中にさえ「それぞれの役所がそれぞれの職責を果たそうとしただけ」という声がある。 関税局は財務省の一部局ではあるが、比較的独立性が高く財務省の方針と対立することもしばしばだ。しかも民主党のリーグル上院議員など対日強硬派が後押しして、財務省の圧力に目を光らせる。 強硬派議員は監査の間も度々、関税局を支援するかのような発言をした。そうしたバックアップを得て関税局が持ち前の暴走グセを発揮した、という見方が最も説得力がある。FTAに関し何ら目立つ仕事をしてこなかった関税局に、本田が絶好の獲物と映ったとしても不思議はない。  トヨタはFTA対策で根回し本田にも慎重なアプローチあれば… ホンダ・カナダから車で1時間強のオンタリオ州ケンブリッジにトヨタ自動車の現地生産工場、トヨタ・モーター・マニュファクチャリング・カナダ(TMMC)がある。同工場関係者は本田問題の成り行きをみて「ウチは大丈夫」と自信をみせる。 TMMCは「カローラ」を年間約7万台生産しており、その一部を米国に輸出している。エンジンは日本から輸入しているので、現調率は50数%にとどまる。米関税局が鉛筆を少しなめるだけで、50%を割り込みかねない水準である。それにもかかわらず、トヨタが強気なのは、FTAへの対策を着実に積み重ねてきたという自負があるからだ。 トヨタはFTAが発効すると間もなく、米関税局や税関の係官を工場に招き、自動車製造に理解を深めてもらった。その後、FTAの解釈についてのさまざまな疑問をまとめて関税局に質問状を提出した。その結果、「グレーゾーンをはっきりさせるのに十分な回答を入手した」(最近までTMMCに勤務していた今中弘道・トヨタ自動車オセアニア部主査)という。 グレーゾーンがなくなれば、現調率の計算精度が増す。入手した回答を根拠に関税局の勝手な運用を抑止する効果も期待できる。 一方、本田は「カナダの監査がオーケーとなったので現調率はクリアできたものとして疑念を抱かなかった」(吉田成美ホンダ・ノースアメリカ執行副社長)と、米関税局に対する接触不足を認める。 慎重なトヨタ流アプローチが本田にもあれば、少しは事情が変わっていたかもしれない。TMMCはFTA発効直前の88年秋に生産を開始した。ホンダカナダは2年先行し、その分カナダから米国への輸出に経験を積んでいた。経験が慣れを生み配慮不足につながったとも考えられる。 本田は「単に輸出するのではなく、市場で作る」というメーカーの王道を歩いてきた企業だ。そうした企業行動は見習うべきことかもしれないが、「市場」のとらえ方に予断があった。本田関係者は北米市場に関して、よく「米加は一体の市場と考えている」とか「米加の国境を越えるという意識はない」と発言していた。 しかし、実際は米加の間にも国境はあるし、貿易摩擦も存在する。ある本田マンは今になって「初めて国境を意識した」と言う。国境を挟む政治的リスクを軽視していたと言われても仕方ないだろう。米国とカナダは別々の市場との観点に立つと、ホンダ・カナダ製「シビック」の8割が米国向けという現状は、「市場に、より近いところで作る」精神とは相いれないものになる。 ビッグスリーはFTAの前からある米加自動車協定のもと、歴史的に米加を一体とみなす事業展開をしている。こと自動車に関する限り、この協定はFTAに優先する。しかし日本メーカーにはこの協定は適用されず、FTAが北米事業での“憲法”となる。昔から北米で活動していた企業と後から来た企業の扱いは違って当然、という考えが根底にある。日本では国際派と、もてはやされる本田とて、よそ者にすぎない。 北米に十分根づいたという過信、米加は一体という思い込み、公正さを重んじる米国という幻想が、関税局の判断に対する本田の備えを甘くした。先が見えすぎるがゆえの誤算だったのかもしれない。<<1992年4月6日号より >> business.nikkeibp.co.jp(2008-10-17) |