�z���_�A�����S���k�ĂR�Z��̑��j��

�@�s���Ɗ��҂������\�\�B�z���_��31���ɔ��\�������Z���ȒP�ɂ܂Ƃ߂�ƁA����ȂƂ��낾�낤���B2012�N10�`12�����̘A�������v�i�č���v��j��774���~�ƑO�N������62�����������A���O�̃A�i���X�g�\�z�̕��ρi�p�t�h�b�j�R���Z���T�X�j��1000���~���ɂ͓͂��Ȃ������B13�N�P�`�R���������v�̑����͓݂����A�o�c�w����́u13�N��N�ɑO�N��15������440����̐��E�̔���ڎw���v�i�⑺�N�v���В��j�ƈА��̗ǂ���������яo�����B�����A�����ĉ҂��z���_��14�N�R�����ɖ߂��Ă���̂��낤���B

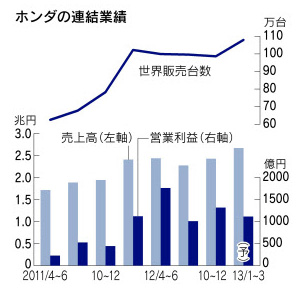

�@10�`12�����̉c�Ɨ��v�͂R�{�߂�1319���~�ƂȂ����B�^�C�^���̔����ŁA�k�ĂⓌ��A�W�A�𒆐S�ɐV�Ԕ̔����L�т��B�̔��䐔�̑�����812���~�A�R�X�g�팸��322���~�A�בւ̉~���C����125���~�̑��v�v�������ꂼ�ꔭ�����A���v�������グ���B��Z�͉~���C�������܂�ɋ}���������Ƃ��B12�����̎������[�g�ŁA����ȑO�̈ב֗\��������]�������Ƃ���530���~���̕]�����������A�c�Ɨ��v�ɔ�ׂď����v�̐L�т͏������Ȃ����B

�@10�`12�����̉c�Ɨ��v�͂R�{�߂�1319���~�ƂȂ����B�^�C�^���̔����ŁA�k�ĂⓌ��A�W�A�𒆐S�ɐV�Ԕ̔����L�т��B�̔��䐔�̑�����812���~�A�R�X�g�팸��322���~�A�בւ̉~���C����125���~�̑��v�v�������ꂼ�ꔭ�����A���v�������グ���B��Z�͉~���C�������܂�ɋ}���������Ƃ��B12�����̎������[�g�ŁA����ȑO�̈ב֗\��������]�������Ƃ���530���~���̕]�����������A�c�Ɨ��v�ɔ�ׂď����v�̐L�т͏������Ȃ����B

�@�P�`�R�����̗\�z�c�Ɨ��v�͑O�N�����䉡����1111���~�B�z��בփ��[�g���P�h����85�~�i10�`12�������т͂P�h����81�~�j�ւƕς��A���E�̔���������ɂ�������炸�A�����͍T���߂��B���v�̉͂�����ꂽ���̂悤�ɂ�������B�L�҉�ł��̓_��₤�ƁA�r�j�F�ꖱ�́u�i�G�ߗv���Łj10�`12�����Ƃ͔̊ǔ�̒i����400���`500���~����B�����J���i�q���c�j���������Ă���v�Əq�ׁA�P�`�R�����̗\�z�c�Ɨ��v�����͒l���Ⴂ�ƔF�߂��B�L�҉��A���߂āu�i�l�����c�Ɨ��v�́j���͒l��1700���`1800���~���v�Ɩ₤�ƁA�u�����܂ł͂����Ă��Ȃ��v�Ƃ̓������������Ă����B�A�i���X�g�̒��ɂ͎��͒l��1600���~�Ƃ݂�l������B

�@10�N�V�����A�ߓ��L��z���_���В��i�����j�͓��l�̋c�_�ɂȂ����Ƃ��u�P�h����90�~��1300���`1500���~�Ƃ����Ƃ��낾�낤�v�Ƃ̔F�������������Ƃ�����B���߂̎��͒l�ɂ��Č��o�c�w���疾�m�Ȑ����͓����Ă��Ȃ����A�V�^�Ԃ̓�����R�X�g�팸�w�͂̌��ʁA���Ȃ��Ƃ��P�h����85�~�O��ł��l������1500���~�O��̉c�Ɨ��v���o��̎��ɂȂ��Ă���Ƃ͂����������B

�@���̐�����14�N�R�����̋Ɛт�肤��ŎQ�l�ɂȂ�B�����̐��E�̔��v�悪13�N��N�i440����j�Ƒ傫���ς��Ȃ��Ȃ�A13�N�P�`�R�����̐��E�̔��v��i107��9000��j�͂��̂قڂS���̂P�B���ɔN�Ԃ̈בփ��[�g���P�h����85�~�ł��A14�N�R�����ʊ��̉c�Ɨ��v�͍����̉�З\�z�i5200���~�j�ɔ��15������6000���~�O��ƂȂ�B�ב֊����x���l������ƁA�P�h����90�~�ł����7000���~�ɔ����Ă����������Ȃ��B�P�����݁A�p�t�h�b�j�R���Z���T�X��14�N�R�����̗\�z�c�Ɨ��v��8000���~���Ƃ���ɏ�ɂ���A�z���_�̎��v�͂�������オ���Ă����Ƃ������҂̑傫�����f���Ă���B

�@���̐�����14�N�R�����̋Ɛт�肤��ŎQ�l�ɂȂ�B�����̐��E�̔��v�悪13�N��N�i440����j�Ƒ傫���ς��Ȃ��Ȃ�A13�N�P�`�R�����̐��E�̔��v��i107��9000��j�͂��̂قڂS���̂P�B���ɔN�Ԃ̈בփ��[�g���P�h����85�~�ł��A14�N�R�����ʊ��̉c�Ɨ��v�͍����̉�З\�z�i5200���~�j�ɔ��15������6000���~�O��ƂȂ�B�ב֊����x���l������ƁA�P�h����90�~�ł����7000���~�ɔ����Ă����������Ȃ��B�P�����݁A�p�t�h�b�j�R���Z���T�X��14�N�R�����̗\�z�c�Ɨ��v��8000���~���Ƃ���ɏ�ɂ���A�z���_�̎��v�͂�������オ���Ă����Ƃ������҂̑傫�����f���Ă���B

�@���҂̍ő�̍����͎���A�k�Ăł̕i���낦�̋����B�Z�_���́u�A�R�[�h�v�Ɓu�V�r�b�N�v�͐V�^�ɐ�ւ��������B���ړI�X�|�[�c�ԁi�r�t�u�j�u�b�q�\�u�v����������܂��P�N���܂肵�������Ă��炸�A�����u�R�Z��v�̋����͍͂����B13�N�͍����ԃu�����h�u�A�L�����v�Ŕ���̂r�t�u�u�l�c�w�v�Ȃǂ̍��V���T���Ă���B�V�^�Ԃ��o��ƁA�l������p�ł���̔�������i�C���Z���e�B�u�j�̕��S������A���v���o�₷���Ȃ�B�o�c�w���u�����͖k�Ē��S�ɐV�Ԍ��ʂ��t���Ɍ����Ă���v�i�r�ꖱ�j�Ƌ��������B

�@�s���͒������B����75����̖ڕW���f����12�N�̒����̔��͐�t���ʼnĈȍ~�ɋ}������60���䋭�ɂƂǂ܂����B�⑺���В��͉��߂�13�N��75�����ڎw���l����\���������A�����f����̔̔��͓����z����x��Ă���A�s���������c���Ă���B���B�����ς�炸�������A�z���_�̔̔����ᒲ���B����ł�440����Ƃ����ߋ��ő��̔̔��ڕW���f�������ƂɁA���[�}���E�V���b�N��ɍċN�������ĊJ�����Ă����V�^�Ԃɑ���o�c�w�̎��M�̂قǂ�����������B

�@�P���̓��������s��Ńz���_���͑O����10�~����3515�~�Ŏ�����I�����B�O���̌��Z���\�͉��Ȃ��s���Ȃ��Ƃ������Ƃ��납�B�k�ЁA�^�C�^���A��t���Ǝ����邽�тɑ傫�ȉe�����Ă����z���_�̐^�̉҂��͂��s��͌���߂悤�Ƃ��Ă���B

�i���J�m�i�j

nikkei.com�i2013-02-04)